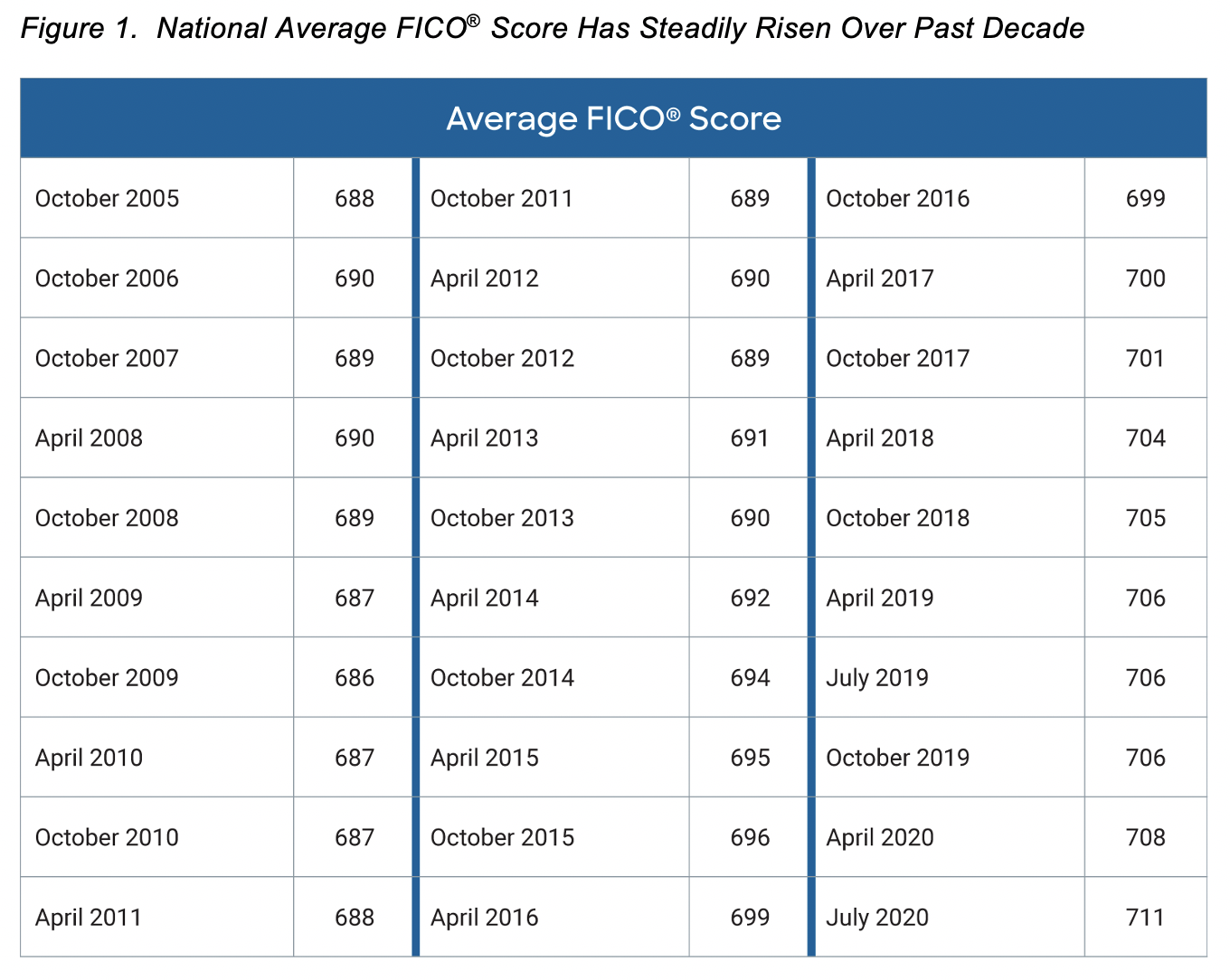

Miami. De acuerdo a la empresa Fair Isaac Corporation (FICO por sus siglas en inglés) el puntaje crediticio FICO® promedio en Estados Unidos subió a 711 en el trimestre que acabó en julio, cifra que resultó 3 puntos más alto que el trimestre previo en pleno inicia de la pandemia.

A la vez, la cifra es 5 puntos más alta que el puntaje promedio de hace un año y es probable que se vea como un resultado sorprendente a la luz de los impactos que la pandemia de COVID-19 ha causado a los consumidores estadounidenses y a la economía mundial, según explicó Ethan Dornhelm, quien lidera la división de análisis de FICO.

"Aquellos sorprendidos con esta última cifra pueden haber pensado que el FICO® Score es un indicador de hacia dónde se dirige la economía. Pero, de hecho, hay un pequeño desfase entre el momento en que ocurre un evento macroeconómico importante y el momento en que el FICO® Score refleja ese evento en forma agregada", afirma el experto.

De acuerdo a su análisis, generalmente se necesitan algunos meses para que los efectos de ese evento y la tensión financiera que lo acompaña comiencen a aparecer en los informes crediticios de los consumidores, en forma de saldos crecientes, comportamiento de búsqueda de crédito y, finalmente, en algunos casos, pagos atrasados.

Otros contenidos:

Recordó que por ejemplo, durante la Gran Recesión (crisis financiera que se desató en 2008), el FICO® Score nacional promedio no alcanzó su punto más bajo hasta finales de 2009, mucho después de que comenzara la recesión.

En tal sentido Dornhelm indica que en el caso de la pandemia de COVID-19, el desfase entre el inicio de la pandemia y cuando los expedientes crediticios comienzan a mostrar que la tensión financiera que sienten millones de estadounidenses se ve aún más afectada por las importantes medidas adoptadas tanto por el gobierno y el sector privado para ayudar a los consumidores a "cerrar la brecha".

Hay varios factores probables detrás de esta última cifra de puntuación promedio:

- Los pagos atrasados informados en el archivo de crédito están disminuyendo. En julio de 2020, solo el 7.3% de la población tenía más de 90 días de atraso en el pago atrasado en los últimos 6 meses. Esto está por debajo del 8.1% pre-COVID (enero de 2020).

Dornhelm, explica sobre este punto que si bien millones de consumidores estadounidenses han perdido sus trabajos y / o han experimentado una interrupción en sus ingresos desde el inicio de la pandemia, la combinación antes mencionada de programas de estímulo del gobierno, como las prestaciones por desempleo mejoradas, así como los programas de acomodación de pagos que ofrecen los prestamistas, parece hasta ahora han permitido a muchos consumidores evitar retrasos en sus facturas. Mantenerse al día con sus facturas puede tener un impacto sustancial y positivo en su FICO® Score. De hecho, representa alrededor del 35% del cálculo general de FICO® Score.

- Los niveles de deuda de los consumidores están disminuyendo: Ya sea por reinar en el gasto frente a la incertidumbre económica provocada por la pandemia, o simplemente por tener menos oportunidades de gastar en artículos discrecionales como restaurantes, tiendas minoristas y viajes, los niveles de deuda de los consumidores durante la pandemia se redujeron sustancialmente.

En julio de 2020, los consumidores tenían un promedio de $6,004 en deudas con tarjetas de crédito, frente a un promedio de $6,934 en enero de 2020. Una reducción en los montos adeudados (30% del cálculo de FICO® Score), y en particular, el monto de los límites de las tarjetas de crédito que se utilizan pueden generar ganancias cuantificables en el FICO® Score de un consumidor. - El FICO® Score no considera negativamente los acuerdos de indulgencia / aplazamiento de pagos. Las cuentas informadas como "actuales" con códigos de informe crediticio relacionados con la indulgencia o el aplazamiento, o que el consumidor ha sido "afectado por un desastre", no provocarán que el FICO® Score disminuya.

Esta debería ser una buena noticia para los millones de consumidores que tienen cuentas que han sido reportadas en alguna forma de arreglo de pago desde el inicio de la pandemia. De hecho, colocar a un consumidor en indulgencia o aplazamiento, junto con informar el estado de la cuenta como "corriente" (current) en lugar de "moroso" (delinquent), garantizará permanentemente que su FICO® Score no se verá afectado por pagos atrasados relacionados con los efectos de la pandemia de COVID-19

Pero el mismo Dornhelm puntualiza que hay preguntas sin responder sobre el futuro de esta tendencia medio de la pandemia.

Entonces, ¿a dónde va el FICO® Score promedio desde aquí? Hay una serie de factores que responderán a esa pregunta: ¿Cómo será la forma de esta recesión y la posterior recuperación? ¿Cuáles serán los efectos de cualquier nuevo paquete de estímulo gubernamental? ¿Permitirá a los consumidores que experimentaron la pérdida de empleo y / o la interrupción de ingresos debido a COVID-19 resistir la tormenta hasta que el mercado laboral se haya recuperado en gran medida?

Las respuestas a estas preguntas aún se están desarrollando y serán un factor importante de la dirección y la magnitud de cualquier cambio en el FICO® Score promedio durante los próximos meses.